Содержание:

Перевод эссе Артура Хейса «Patience is Beautiful»

Любые взгляды, выраженные ниже, являются личным мнением автора и не должны служить основанием для принятия инвестиционных решений, а также рассматриваться как рекомендация или совет по участию в инвестиционных сделках

Перед поездкой в Майами на ежегодное празднование нашего Господа Сатоши (также известное как The Bitcoin Conference) я тусовался в Токио. Большую часть времени проводил в прогулках по мегаполису, ел и пил роскошные творения самых разных талантливых людей. В частности, я пью много кофе — я беззастенчивый кофейный сноб. А Токио готовит превосходные чашки с черным золотом.

Однажды утром я решил отправиться в ранее неизведанный район в поисках известного обжарщика кофе, о котором много слышал. Я приехал на площадку через 30 минут после открытия, а все места внутри уже были заняты посетителями и образовалась очередь. По моей наивной оценке очередь выглядела довольно короткой, поэтому я решил остаться. Примерно через 15 минут никого из нас даже не начали обслуживать, и магазин был наполовину пуст. Я подумал про себя: «Хм, странно… почему никого из нас не пустили в магазин для заказа?».

Вышла женщина, которую я принял за менеджера. Она была воплощением типичного японского хипстера. Наряд дамы оставлял неизгладимое впечатление. Это был очень просторный топ и брюки, мешковатый твидовый жилет и берет из искусственной шерсти. Она подошла к середине очереди и мягким, уважительным, но твердым тоном сказала: «Я просто хочу сообщить вам, что ожидание займет около 45 минут. Мы готовим каждую чашку кофе вручную, потому что стремимся создавать прекрасный кофе». Подтекст был такой: «Мы ничуть не сожалеем, что вы будете долго ждать снаружи, потому что наш кофе — дерьмо, и если он вам не понравится, вы можете пойти на**й».

Это был для меня сигнал уйти со сцены, потому что вскоре я должен попасть на ланч для крутых теппаньяки. И я не мог ждать весь день на улице, чтобы выпить чашечку кофе (независимо от того, насколько вкусным он может быть). Однако, я знал, что вернусь, чтобы попробовать этот кофе. Мое терпение окупилось, и через два дня я появился перед открытием. Правда, это было другое заведение их бренда (но тоже в Токио). К моему удивлению, из магазина вышла та же женщина. Она меня тоже узнала: «Я помню вас с того дня — извините, что так долго ждали». Я улыбнулся и выразил свою радость, что наконец-то попробую их продукт.

Кофе был сублимированным и потрясающим на вкус. Я пил сорт Panamanian geisha varietal. Метод заваривания и качество зерен были идеальными. Этот сорт дает цветочные ноты в чашке, а метод анаэробной обработки позволил аромату стать сильнее. Мое терпение окупилось, и мои вкусовые рецепторы сказали мне спасибо.

Терпение также потребуется и на финансовых рынках. С начала банковского кризиса в США я и другие бьём в наши пресловутые барабаны и кричим всем, кто будет слушать, что скоро все решится. Что когда дело дойдёт до жопы, фиатные банковские системы США и мира будут спасаться новым раундом печатания денег от центробанка (что, в свою очередь, должно привести к росту цен на рискованные активы). Однако после первоначального всплеска Bitcoin и золота эти твердые денежные активы немного откатились назад.

Что касается Bitcoin, волатильность и объемы спотовой торговли и торговли деривативами снизились. Некоторые начали спрашивать, почему, если мы действительно находимся в разгаре банковского кризиса, Bitcoin не продолжает расти? И другие вопросы в том же духе. Они спрашивают, почему ФРС США не начала снижать ставки, и почему в Америке не начался контроль над кривой доходности.

Мой ответ этим скептикам? Терпение. Ничто не движется вверх или вниз по прямой линии — мы двигаемся зигзагами и по кривой. В одном из эссе я писал: нам известен пункт назначения, но не сам путь.

Печать денег, контроль над кривой доходности, банкротство банков и т. д. — все это произойдет, начиная с Америки. И в конечном итоге оно перейдет на все основные бумажные денежные системы.

Цель этого эссе — выяснить, почему я считаю, что фейерверк и настоящий бычий рынок биткоинов начнется в конце третьего и начале четвертого квартала этого года.

А пока что между сейчас и потом расслабьтесь, черт возьми. Возьмите отпуск, наслаждайтесь природой и компанией своих друзей и семьи. Потому что этой осенью вам лучше быть пристегнутым к своему трейдерскому космо-кораблю, и быть готовым ко взлету.

Как я уже говорил много раз, цена Bitcoin зависит от ликвидности фиата и технологий. Большинство моих эссе в этом году были посвящены глобальным макроэкономическим событиям, влияющим на фиатную ликвидность. Я надеюсь, что во время летнего затишья я смогу перейти к написанию захватывающих вещей, происходящих на технологическом фронте биткоинов и криптографии в целом.

Еще одна цель этого эссе — предоставить читателям надежную дорожную карту того, как ситуация с фиатной ликвидностью будет развиваться в ближайшие месяцы. Когда мы поймем, как будет расти ликвидность в долларах и фиатных валютах к концу года, то сможем полностью сосредоточиться на том, какие технологические аспекты определенных монет наиболее интересны.

Когда вы комбинируете принцип «деньги, бррр», с по-настоящему инновационными технологиями, ваши доходы значительно превышают затраты на электроэнергию. Это, в конечном счете, наша постоянная цель.

Предпосылка

Бюрократы, отвечающие за центробанки и глобальную денежно-кредитную политику, размышляют следующим образом. Они считают, что могут управлять рынком с населением более 8 миллиардов человек. Их высокомерие всегда чувствуется в том, как они говорят об экономических теориях, разработанных в академических кругах еще несколько сотен лет назад. Они уверены в той чуши, которую несут. Но как бы им ни хотелось верить, эти мужчины и женщины не решили денежную версию Задачи трех тел (Three Body Problem).

Примечание: задача трёх тел в астрономии — одна из задач небесной механики, состоящая в определении относительного движения трёх тел, взаимодействующих по закону тяготения Ньютона. В отличие от задачи двух тел, в общем случае задача не имеет решения в виде конечных аналитических выражений.

Давайте посмотрим, как эта задача выглядит в финансах.

Когда уравнение «долг-выпуск продукции» выходит из-под контроля, экономические «законы» нарушаются. Это похоже на то, как вода меняет состояние при, казалось бы, случайных температурах. Мы можем узнать о поведении воды только путем постфактум наблюдений и экспериментов, но не теоретизируя в башне из слоновой кости.

Наши финансовые мастера отказываются фактически использовать эмпирические данные, чтобы определить, как им следует корректировать свою политику. Вместо этого они настаивают на том, что теории, которым обучали их уважаемые профессора, верны независимо от объективных результатов.

На протяжении всего этого эссе я буду углубляться в то, почему, вопреки общепринятой денежной теории, из-за текущего долга в условиях продуктивного производства повышение процентных ставок приведет к росту количества денег и инфляции, а не к падению. Это создает ситуацию, когда независимо от того, какой путь выберет ФРС, будь то повышение или снижение ставок, они ускорят инфляцию и станут катализатором всеобщего стремления выйти из паразитической фиатной денежной финансовой системы.

Как истинно верующие в Господа Сатоши, мы хотим как можно тщательнее рассчитать время нашей торговли в период этого массового исхода. Я хочу торчать в фиате, зарабатывая невероятную прибыль, пока могу, и пока не возникнет необходимость скинуть свои доллары и пойти ва-банк на Bitcoin. Конечно, я увлечен собственной формой высокомерия, считая, что смогу угадать наиболее подходящий момент, чтобы спрыгнуть с горящего корабля, не загоревшись. Но что я могу сказать? В конце концов, мы все склонны ошибаться. Но нужно хотя бы попытаться понять, как может выглядеть будущее.

С этим покончено, давайте перейдем к некоторым теориям о (спорных) фактах.

- У всех крупных фиатных денежных режимов одни и те же проблемы. Тут не важно, где они находятся на экономическом спектре от капитализма до коммунизма. То есть все они имеют три составляющие: большую задолженность, сокращающееся население трудоспособного возраста и банковскую систему, в которой активами банков являются низкодоходные государственные и корпоративные облигации/ссуды. Глобальный рост инфляции делает глобальную фиатную банковскую систему функционально несостоятельной.

- В силу своей роли крупнейшей мировой экономики и эмитента резервной валюты США переживают эти проблемы острее, чем кто-либо другой, и находятся в наиболее тяжелом положении.

- Групповое мышление центральных банкиров вполне реально, потому что все высокопоставленные чиновники и сотрудники центробанков учились в одних и тех же «элитных» университетах. Они осваивали версии одних и тех же экономических теорий.

- Следовательно, что бы ни делала ФРС, все остальные центробанки в конечном итоге последуют ее примеру.

Имея это в виду, я хочу остановиться на ситуации в Pax Americana. Давайте быстро пробежимся по участникам этой трагедии.

- ФРС оказывает влияние, потому что может печатать деньги и хранить складские активы на своем балансе.

- Казначейство США оказывает влияние, потому что может занимать деньги, выпуская долговые обязательства для финансирования федерального правительства.

- Банковская система США оказывает влияние, потому что может собирать депозиты и выдавать их взаймы для создания кредитов и финансирования предприятий и правительства. Платежеспособность банковской системы в конечном итоге поддерживается ФРС и Казначейством США напечатанными деньгами или деньгами налогоплательщиков.

- Федеральное правительство США оказывает влияние, потому что может взимать налоги и тратить средства на различные государственные программы.

- Частные предприятия и частные лица оказывают влияние, потому что могут решать, где и как сохранить свои деньги. Также они принимают решение брать (или не брать) деньги в банковской системе.

- Иностранцы, и особенно другие государства, оказывают влияние, потому что они решают, стоит ли им покупать, владеть или продавать казначейские облигации США.

К концу этого эссе я надеюсь свести основные решения каждого из этих участников в одну структуру. Она покажет, как мы достигли точки, в которой у каждого участника очень мало места для маневра. Такое отсутствие гибкости позволяет нам с высокой уверенностью прогнозировать, как каждый из них отреагирует на текущие денежные проблемы Pax Americana. И, наконец, поскольку финансовые кризисы все еще очень привязаны к циклу сельскохозяйственных урожаев, мы можем быть вполне уверены, что рынок проснется и поймет, что дерьмо пошло прямо по сигналу в сентябре или октябре этого года.

Урожай

Потерпите меня, сейчас придется сделать еще немного настроек, перед тем как мы перейдем к деталям. Я собираюсь изложить несколько аксиом, которые, как я полагаю, произойдут или усилятся осенью.

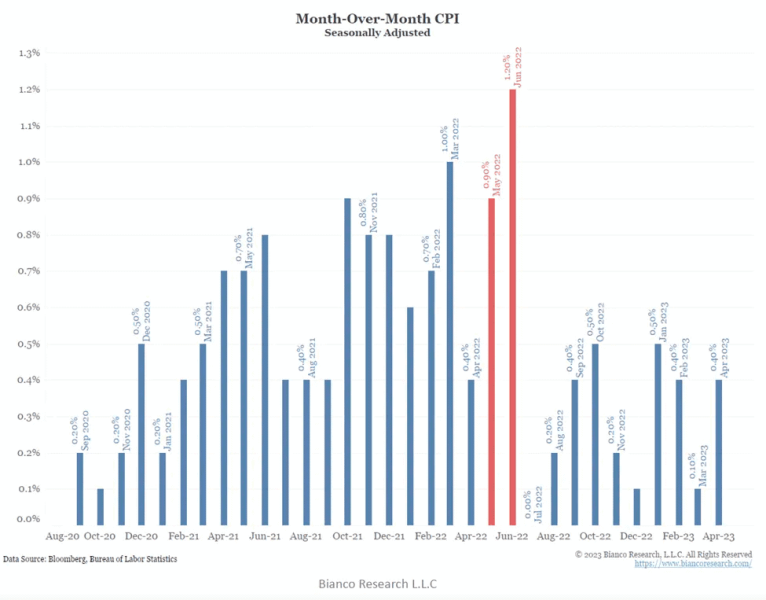

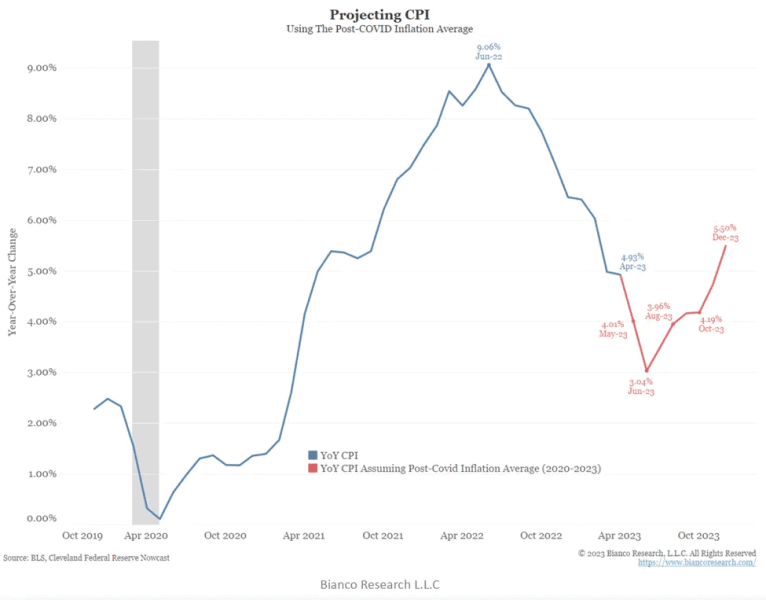

Инфляция достигнет локального минимума этим летом и вновь ускорится к концу года.

Я говорю конкретно об инфляции потребительских цен в США (CPI). Из-за статистического явления, известного как базовый эффект, высокие показатели инфляции в месячном исчислении (CPI MoM) упадут. Мы увидим более низкие показатели CPI MoM летом 2023 г. Если ИПЦ в июне 2022 года была 1%, то в июне этого года мы увидим 0,4% (в месячном исчислении). Затем ИПЦ снизится в годовом исчислении (YoY CPI).

Как показано на диаграмме, некоторые из самых высоких показателей MoM CPI за прошлый год пришлись на май и июнь. Эти метрики учитываются в текущих данных в годовом исчислении. В 2023 г. MoM CPI составил 0,4%. Это означает, что если мы просто возьмем среднее значение и заменим все показания с мая по декабрь 2022 г. на 0,4%, то получим следующий график:

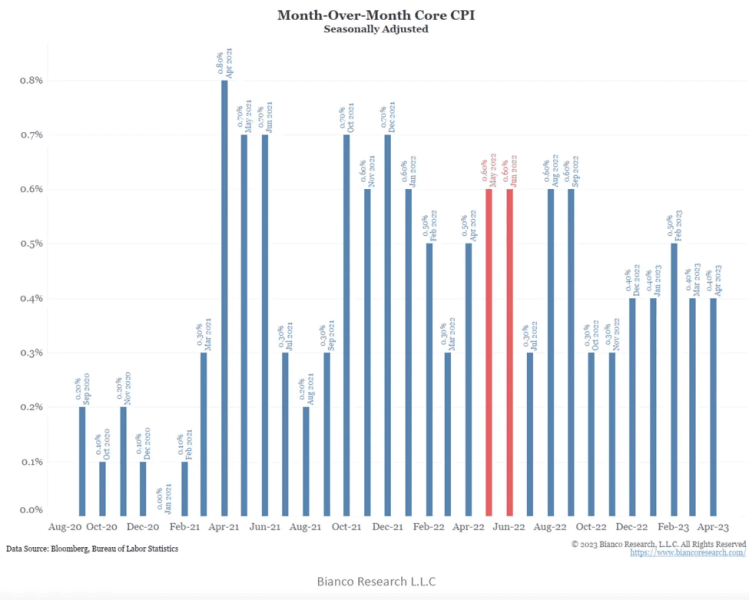

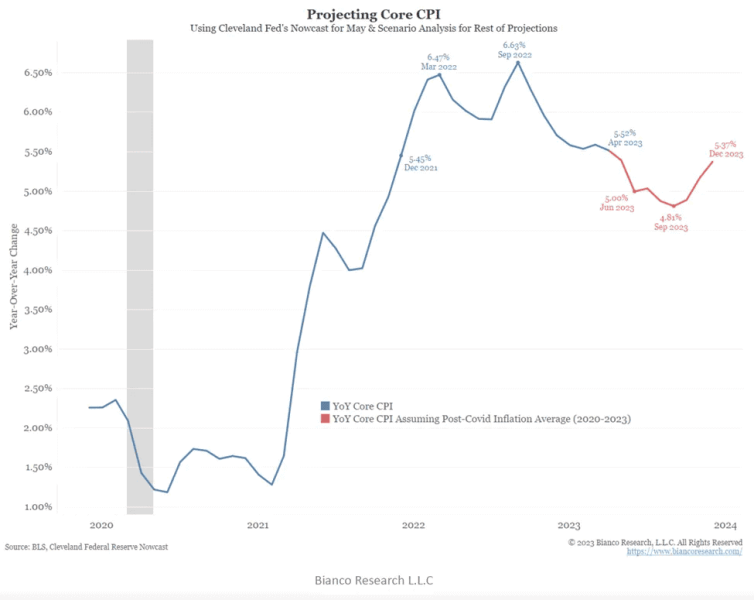

ФРС не волнует реальная инфляция — их волнует эта воображаемая вещь, называемая «базовой инфляцией» (core inflation). Она лишает людей всего того, что на самом деле важно (например, еды и энергии). На графике ниже проводится тот же анализ для базовой CPI:

Вывод заключается в том, что целевой показатель базовой инфляции ФРС в 2% не будет достигнут в 2023 году. А значит, если верить риторике Пауэлла и других управляющих ФРС, регулятор продолжит повышать уровень ставки. Это важно, потому что означает, что ставки, выплачиваемые по деньгам, хранящимся в механизмах обратного РЕПО (RRP), и проценты по резервным остаткам (IORB) продолжат расти. Это также будет способствовать повышению ставок по казначейским векселям США (со сроком погашения менее 1 года).

Не увязайте в попытках выяснить, почему эти показатели инфляции не соответствуют тому, как на самом деле меняются цены для вас или вашей семьи. Это не упражнение в интеллектуальной честности. Мы просто хотим понять показатели, влияющие на то, как ФРС корректирует свои учетные ставки.

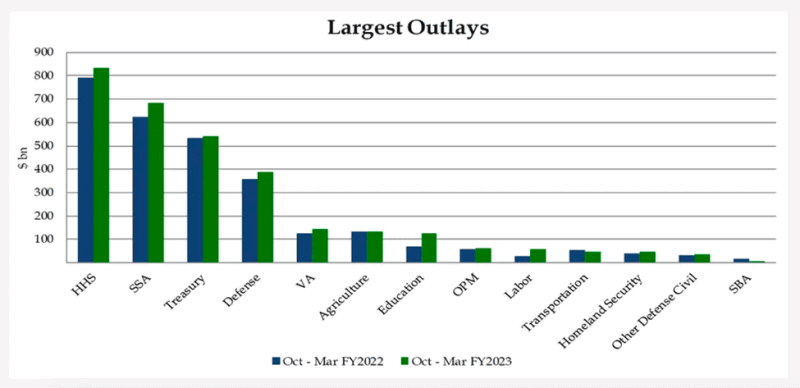

Федеральное правительство США не может сократить свой дефицит из-за расходов на пособия.

Бэби-бумеры — самые богатые и влиятельные представители американского электората, и они также стареют и болеют. Это превращает политику в политическое самоубийство. Они начинают сокращать обещанные бумерам социальные и медицинские пособия.

Для страны, которая почти каждый год своего существования находится в состоянии войны, агитировать политика за сокращение оборонного бюджета также является политическим самоубийством.

HHS + SSA = Пособия по старости и медицинские льготы.

Treasury (Казначейство) = Проценты, выплаченные по непогашенному долгу.

Defence (Защита) = Война.

Права плюс расходы на оборону будут только увеличиваться в будущем. Это означает, что дефицит бюджета правительства США продолжит расти. По оценкам, дефицит в размере от $1 трлн до $2 трлн в год станет нормой в следующем десятилетии. И, к сожалению, ни с одной стороны нет политической воли, чтобы изменить эту траекторию.

Конечным результатом станет постоянный гигантский поток долга, который рынок должен поглотить.

Иностранцы

Как я уже много раз писал, есть много причин, по которым иностранцы превратились в нетто-продавцов казначейского долга США (UST, US Treasury debt). Вот некоторые факторы:

- Права собственности зависят от того, являетесь ли вы другом или врагом правящих политиков Pax Americana. Мы уже видели, как верховенство закона уступило место верховенству национальных интересов, когда США заморозили российские государственные активы из-за войны в Украине. Поэтому, как иностранный держатель UST, вы не можете быть уверены, что вам разрешат доступ к вашему капиталу, когда оно вам понадобится.

- Для многих стран Китай стал более крупным торговым партнером, чем Америка. Это означает, что с чисто торговой точки зрения более целесообразно платить за товары в китайских юанях (CNY), а не в долларах. Таким образом, все больше и больше товаров выставляют счета в китайских юанях. Это приводит к снижению спроса на доллары и UST на марже.

За последние два десятилетия UST потеряли покупательную способность с точки зрения энергии. Золото такую способность сохранило. Поэтому в мире, где энергии не хватает, лучше копить в золоте, а не в UST на марже.

График. TLT ETF (казначейские облигации сроком 20+ лет), разделенные на спотовую цену нефть WTI (белый)

И золото, разделенное на цену нефти WTI (желтый)

Долгосрочные казначейские облигации США отставали от цены на нефть на 50% по совокупной доходности. Но золото превзошло цену на нефть на 190% с 2002 года.

Конечным результатом является то, что процент иностранного владения UST падает. Правительства за пределами США не покупают новые бумаги, и при этом активно продают акции существующих UST.

Так что имеем первый важный вывод! Если есть большая сумма долга, который нужно продать, нельзя рассчитывать на то, что иностранцы купят его.

Частный сектор США (бизнес и предприниматели)

Есть одна вещь, которая больше всего беспокоит меня в отношении этой когорты. Я спрашиваю себя, что они будут делать со своими сбережениями?

Помните, что во время COVID правительство США раздавало всем стимулирующие выплаты (stimmies). Америка дала больше таких чеков, чем любая другая страна, для борьбы с катастрофическими экономическими последствиями локдауна.

Эти стимулирующие выплаты были вложены в банковскую систему США. С тех пор частный сектор тратит свободные деньги на все, что ему заблагорассудится.

Предприниматели США были счастливы хранить свои деньги в банке, когда доходность по депозитам, фондам денежного рынка и краткосрочным казначейским векселям была практически нулевой. В результате депозиты в банковской системе раздулись. Но когда ФРС решила бороться с инфляцией, подняв процентные ставки самым быстрым в своей истории темпом, у частного сектора внезапно появился выбор:

Продолжать зарабатывать практически 0% в банке.

Или

Перевести их в мобильное банковское приложение и за пару минут вложить в фонд денежного рынка или вексель казначейства США, доходность которого выше до 10 раз.

Выбор был очевидным. Представители частного бизнеса решили перевести деньги с низкодоходных банковских счетов в более доходные активы. Сотни миллиардов долларов начали утекать из банковской системы США в конце прошлого года.

Большой вопрос для будущего: продолжится ли такая ситуация и дальше? Будут ли компании и частные лица дальше переводить деньги из банковских счетов с нулевой доходностью в фонды денежного рынка с доходностью 5% или 6%?

Логика подсказывает нам ответ — очевидное и громкое «конечно, да». Почему бы и нет, если все, что нужно, — это несколько минут на их смартфонах, чтобы в 10 раз увеличить свой процентный доход?

Частный сектор США продолжит вытягивать деньги из банковской системы США до тех пор, пока банки не предложат конкурентоспособные ставки, которые хотя бы соответствуют ставке по фондам ФРС.

Следующий вопрос: если Казначейство США продает долг, какой тип долга население хотело бы купить (если есть)? Это тоже простой вопрос.

Все ощущают влияние инфляции и поэтому имеют очень высокие предпочтения в отношении ликвидности. Все хотят получить доступ к своим деньгам немедленно, потому что они не знают будущего пути инфляции. Учитывая, что инфляция уже высока, они хотят покупать вещи сейчас, пока они не подорожали в будущем. Если бы Казначейство предложило вам годовой вексель с доходностью 5% или 30-летнюю облигацию с доходностью 3%, что бы вы предпочли? Учитывая при этом, что кривая доходности перевернута?

Конечно, вы хотите счет на 1 год. Вы не только получаете более высокую доходность, но и быстрее возвращаете свои деньги. И у вас есть всего 1-летний инфляционный риск по сравнению с 30-летним инфляционным риском. Частный сектор США выберет краткосрочные UST. Они будут покупать фонды денежного рынка и биржевые фонды (ETF), которые холдят только краткосрочные долговые обязательства.

Примечание: перевернутая кривая доходности означает, что долгосрочная доходность меньше, чем краткосрочная задолженность. Естественно, вы ожидаете получить больший доход, если одолжите деньги на более длительный период времени. Но перевернутые кривые доходности не являются естественными и указывают на серьезную дисфункцию в экономике.

Федеральное правительство США

Я уже коснулся этого вопроса выше. Но теперь расширю ту же тему в более красочной и увлекательной манере.

Представьте, что есть два политика.

Опра Уинфри хочет, чтобы все были счастливы и жили лучшей жизнью. Она выступает за то, чтобы у всех была еда на столе, машина в гараже с полным бензобаком и наилучшее медицинское обслуживание до конца жизни. Она также обещает не повышать налоги, чтобы заплатить за все эти социальные блага. Как она будет платить за все плюшки? Для этого Опра займет деньги у остального мира. Она считает, что это возможно, потому что США являются глобальным эмитентом резервной валюты.

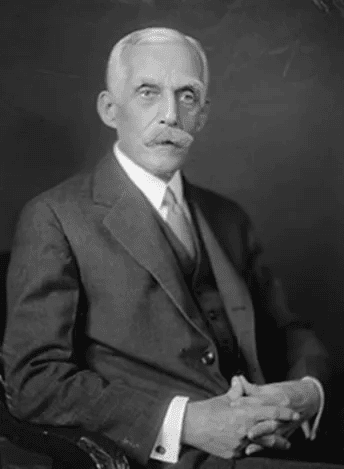

Скрудж МакДак — скряга и ненавидит долги. Он не будет давать никаких государственных пособий, потому что не хочет повышать налоги и не занимать деньги на то, что правительство не может себе позволить. Если у вас есть работа, которая позволяет вам забить доверху холодильник, заправить пикап и купить первоклассное медицинское обслуживание, то радуйтесь. Но если вы не можете себе этого позволить, это ваши проблемы. Скрудж не верит, что задача правительства — давать вам бесплатные блага. Он хочет сохранить ценность доллара и убедиться, что у инвесторов нет причин вкладывать во что-то еще.

Это фотография министра финансов США Эндрю Меллона, также известного как Скрудж. Во время Великой депрессии он сказал знаменитую фразу: «Ликвидируйте рабочую силу, ликвидируйте запасы, ликвидируйте фермеров, ликвидируйте недвижимость. Это очистит систему от гнили. Высокая стоимость жизни и высокий уровень жизни снизятся. Люди будут больше работать, жить более нравственной жизнью. Ценности поменяются. А потом предприимчивые люди заберут обломки благ у менее компетентных». Как вы поняли, это заявление народ воспринял не очень хорошо.

Представьте, что вы находитесь на поздней стадии развития империи, где резко возросло неравенство доходов. В демократической республике на выборах действует правило «один человек, один голос». При этом математически большинство населения имеет доходы ниже среднего. Кто выигрывает? Опра побеждает каждый раз. Бесплатное дерьмо, оплаченное кем-то другим с помощью денежного принтера, всегда выигрывает.

Задача номер один любого политика – переизбраться. Поэтому, независимо от того, к какой политической партии они принадлежат, политики всегда будут отдавать предпочтение трате денег, которых у них нет. Так они заручаются поддержкой большинства населения.

Сейчас нет серьезного упрека со стороны рынков долгосрочных долговых обязательств или гиперинфляции. Поэтому нет причин отказаться от стратегии «бесплатного дерьма». Это означает, что в дальнейшем я не ожидаю каких-либо существенных изменений в расходных привычках федерального правительства США. Триллионы долларов власти будут по-прежнему занимать каждый год, чтобы заплатить за вкусности.

Банковская система США

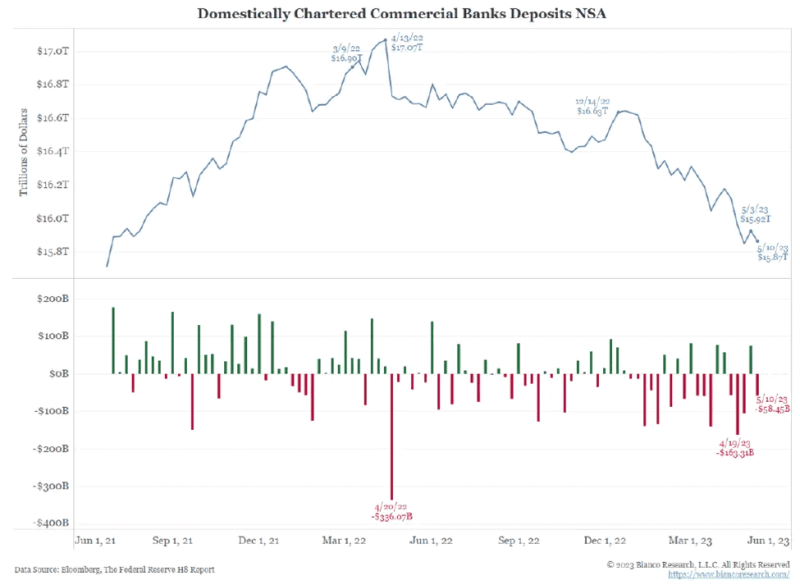

Я уже говорил, что банковская система США — и все другие ключевые банковские системы — облажались. Быстро повторю, почему.

Из-за финансирования COVID, сделанного правительствами во всем мире, активы в банковской системе резко выросли. Банки следовали правилам и ссужали эти депозиты правительствам и предприятиям по очень низким ставкам. Какое-то время это работало, потому что банки платили 0% по депозитам, но зарабатывали от 2% до 3%, кредитуя других на более долгосрочной основе. Но затем возникла инфляция, и все крупные центробанки (среди них ФРС был самым агрессивным) подняли краткосрочные учетные ставки. Они стали намного выше того, что приносили государственные облигации, ипотечные кредиты, бизнес-кредиты в 2020 и 2021 годах. Теперь вкладчики могли зарабатывать значительно больше денег, покупая фонды денежного рынка, которые инвестировали в RRP ФРС или в краткосрочные UST. Поэтому вкладчики начали выводить деньги из банков, чтобы получить более высокую доходность.

Банки не могли конкурировать с государством, потому что это уничтожило бы их прибыльность. Представьте себе банк с кредитным портфелем, доходность которого составляет 3%, но выплаты по депозитам составляют 5%. Когда-нибудь этот банк разорится. В итоге акционеры банков начали распродавать акции банков, потому что поняли, что эти банки математически не могут получать прибыль. Это привело к самоисполняющемуся пророчеству, в котором платежеспособность ряда банков была поставлена под сомнение из-за быстрого падения цен на их акции.

На конференции Bitcoin Miami у меня было интервью с Золтаном Позаром. Я спросил его, что он думает о банковской системе США. Золтан ответил, что система в конечном счете надежна, и это всего лишь несколько паршивых яблок. То же самое говорят различные управляющие ФРС и министр финансов США Джанет Йеллен. Я категорически не согласен.

Банковская система в конечном итоге всегда будет спасена государством. Однако если системные проблемы, стоящие перед банками, не решатся, они не смогут выполнить одну из своих важнейших функций: направить сбережения нации в долгосрочные государственные облигации.

Теперь перед банками стоит два варианта:

Вариант 1: продать активы (долги ЕС, ипотечные кредиты, автокредиты, кредиты на коммерческую недвижимость и т. д.) с огромными убытками, а затем повысить депозитные ставки, чтобы вернуть клиентов в банк.

Этот вариант признает неявные убытки в балансе, но гарантирует, что банк не может быть прибыльным на постоянной основе. Кривая доходности перевернута, что означает, что банк будет платить высокую краткосрочную процентную ставку по депозитам, не имея возможности ссудить эти депозиты на более длительный срок по более высокой ставке.

10-летняя доходность Казначейства США минус 2-летняя доходность Казначейства США

Банки не могут покупать долгосрочные государственные облигации, потому что это зафиксирует убыток — запомните этот момент, он крайне важен!

Единственное, что банки могут купить, — это краткосрочные государственные облигации или оставить свои деньги в ФРС (IORB) и заработать чуть больше, чем они выплачивают в виде депозитов. Банкам повезет, если они получат 0,5% чистой процентной маржи (NIM), следуя этой стратегии.

Вариант 2: ничего не делать, а когда вкладчики разбегутся, обменять свои активы с ФРС на свеженапечатанные доллары.

По сути, это то, что представляет собой программа банковского срочного финансирования (BTFP). Я очень подробно рассказал об этом в своем эссе «Кайсеки»:

Проблема тут заключается не в том, что банк предоставит для залога стремные активы. Проблема в другом — банк не может увеличить свою депозитную базу, а затем взять эти депозиты и купить долгосрочные государственные облигации.

Казначейство США

Я знаю, что СМИ и рынки заняты темой, когда будет достигнут потолок госдолга США и найдут ли две политические партии компромисс для его повышения. Не обращайте внимания на цирк — потолок долга они повысят (как всегда, учитывая гораздо более мрачную альтернативу). И когда это произойдет, где-то этим летом, Минфину США будет чем заняться.

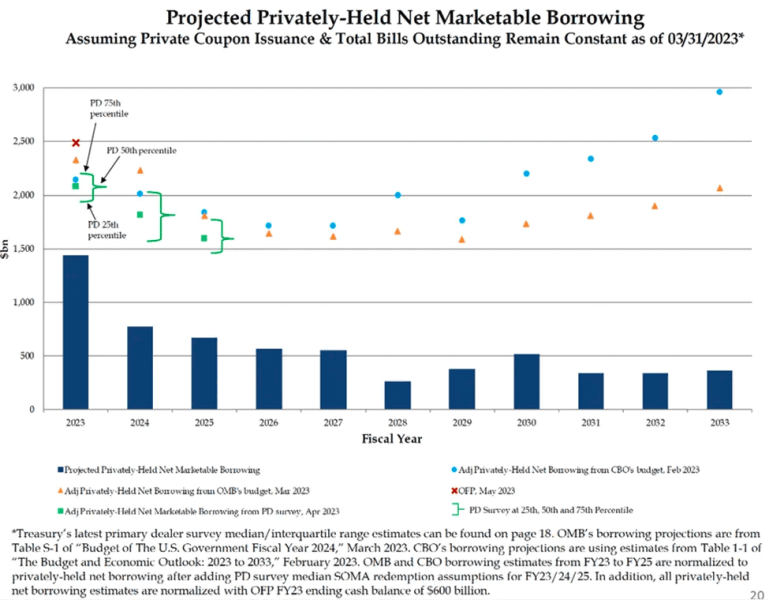

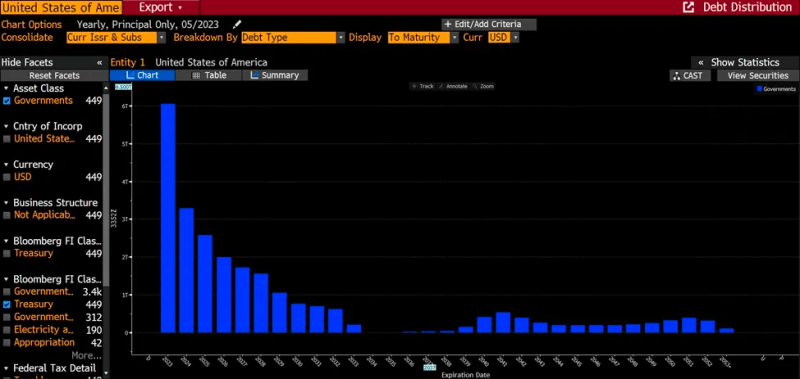

Казначейство США должно выпустить долговые обязательства на триллионы долларов для финансирования правительства. Важно обратить внимание на то, каков профиль погашения проданного долга. Очевидно, было бы здорово, если бы Казначейство США могло продать 30-летние облигации на триллионы долларов, потому что доходность этих облигаций почти на 2% ниже, чем у векселей со сроком погашения <1 год. Но сможет ли рынок справиться с этим? Нет-нет-нет!

До конца 2024 года необходимо пролонгировать примерно $9,3 трлн долга. Как видите, Казначейство США не желает или не может выпустить львиную долю долга на долгосрочной основе и вместо этого финансирует краткосрочную. Это плохие новости, потому что краткосрочные ставки выше, чем долгосрочные, что увеличивает процентные расходы.

Вот так.

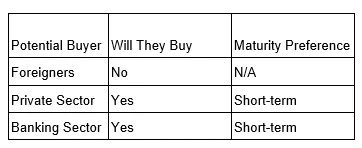

А теперь таблица основных потенциальных покупателей казначейских векселей, нот и облигаций США:

Ни один из крупных покупателей не хочет и не может покупать долгосрочные UST. Следовательно, если бы Казначейство США попыталось наполнить рынок долгосрочными долговыми обязательствами на триллионы долларов, рынок потребовал бы гораздо более высокой доходности.

Представьте, если бы 30-летняя доходность удвоилась с 3,5% до 7% — это обрушило бы цены на облигации и ознаменовало бы конец многих финансовых институтов. Почему? Потому что регулирующие органы поощряли эти финансовые учреждения накапливать долгосрочные долги, используя почти бесконечное количество заемных средств. Вы все криптолюди и знаете, что это значит: REKT!

Кривая доходности казначейских активов США

Джанет Йеллен не дура. Она и ее советники знают, что невозможно выпустить необходимый им долг на длинном конце кривой доходности. Поэтому они будут выпускать долги там, где спрос зашкаливает: на коротком конце кривой доходности. Все хотят получать высокие краткосрочные процентные ставки, которые, вероятно, станут еще выше, поскольку в конце этого года инфляция возобновится.

Поскольку Казначейство США продает долговые обязательства на сумму от $1 трлн до $2 трлн, доходность краткосрочных облигаций будет расти. Это еще больше усугубит проблемы банковской системы, потому что вкладчики получают более выгодное кредитование для правительства, чем для банка. Это, в свою очередь, гарантирует, что банки не смогут получать прибыль с отрицательной чистой процентной маржой по вновь выданным кредитам. И следовательно, не смогут поддерживать правительство, покупая долгосрочные облигации. Петля смерти быстро затягивается.

ФРС

А теперь к финалу. У сэра Пауэлла настоящий бардак. Каждый избиратель тянет центробанк в разные стороны.

Снижение ставок

ФРС контролирует/манипулирует краткосрочными процентными ставками, устанавливая ставку на RRP и IORB. Фонды денежного рынка могут получать доход в RRP, а банки могут получать доход в IORB. Без этих двух средств ФРС не в силах раскрасить ленту там, где она хочет.

- ФРС может агрессивно снизить процентные ставки по обоим инструментам, что немедленно сделает кривую доходности более крутой. Тут есть преимущества: банки снова становятся прибыльными. Они смогут конкурировать со ставками, предлагаемыми фондами денежного рынка, восстановить свою депозитную базу и снова начать предоставлять длинные кредиты предприятиям и правительству. Банковский кризис в США заканчивается. Экономика США приходит в упадок, поскольку все снова получают дешевые кредиты.

- Казначейство США может выпустить больше долговых обязательств с более длительным сроком погашения, потому что кривая доходности имеет положительный наклон. Краткосрочные ставки упадут, а долгосрочные останутся без изменений. Это хороший вариант, потому что процентные расходы по долгосрочному долгу не изменятся, но привлекательность этого долга как инвестиции возрастет.

Недостатком является то, что инфляция ускорится. Ценность денег упадет, а вещи, которые волнуют электорат — например, еда и топливо — продолжат расти быстрее, чем заработная плата.

Повышение ставок

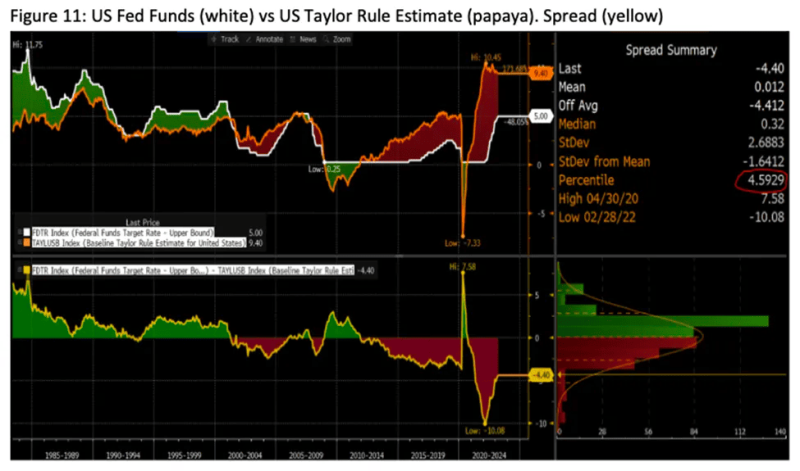

Если Пауэлл хочет продолжать борьбу с инфляцией, он должен продолжать повышать ставки. Для вас, экономических болванов, использующих правило Тейлора, ставки в США по-прежнему глубоко отрицательны.

Вот негативные последствия дальнейшего повышения ставок:

- Частный сектор по-прежнему предпочтет кредитование ФРС через фонды денежного рынка и RPP. Они не будут вкладывать деньги в банк. Банки США продолжат банкротиться и получать помощь из-за падения депозитной базы. Бухгалтерский баланс ФРС, возможно, и не столкнется с бардаком. Но Федеральная депозитная и страховая корпорация (FDIC) будет битком набита дерьмовыми кредитами. В конечном счете, это снова вызывает инфляцию, поскольку вкладчикам полностью возвращают деньги напечатанными деньгами, и они получают все больше и больше процентного дохода, кредитуя правительство, а не банк.

- Инверсия кривой доходности продолжится. Это лишит Казначейство США возможности выпускать долгосрочные долговые обязательства в необходимом ему размере.

Хочу немного развить идею о том, почему повышение ставок также вызовет инфляцию. Я согласен с точкой зрения, что количество денег важнее их цены. Но нужно сфокусироваться на количестве долларов, вложенных в мировые рынки.

По мере того, как ставки растут, есть три корзины, в которых глобальные инвесторы получают доход в виде напечатанных долларов. Печатные деньги поступают либо из ФРС, либо из Минфина США. ФРС печатает деньги и раздает их в качестве процентов тем, кто инвестирует в механизм обратного репо, или банкам, которые держат резервы в ФРС. Помните: если ФРС хочет продолжать манипулировать краткосрочными ставками, у нее должны быть эти возможности.

Казначейство США выплачивает проценты держателям долговых обязательств в больших суммах, если оно выпускает больше долговых обязательств и/или если процентные ставки по вновь выпущенным долговым обязательствам повышаются. Обе эти вещи сейчас происходят.

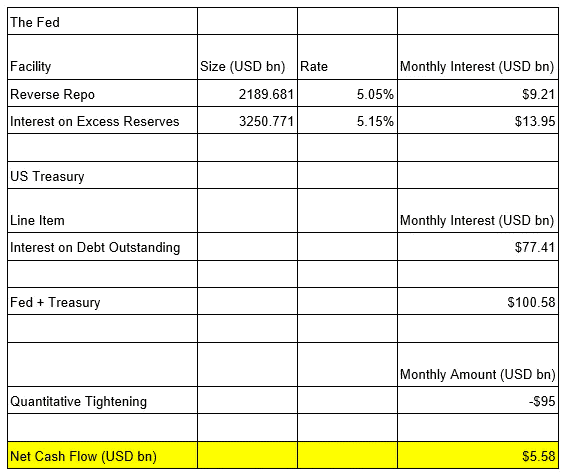

В совокупности проценты, выплачиваемые ФРС через RRP и IORB, и проценты, выплачиваемые по долгу Казначейства США, являются стимулирующими. Но разве ФРС не должна сокращать количество денег и кредита с помощью своей программы количественного ужесточения (QT)? Да, это правильно. Но давайте проанализируем, что такое чистый эффект и как он будет развиваться в будущем.

Как мы видим, эффект QT был полностью сведен на нет процентами, выплачиваемыми другими способами. Количество денег увеличивается даже тогда, когда ФРС сокращает свой баланс и повышает ставки. Будет ли это продолжаться в будущем. И если да, то в каком масштабе? Вот что я думаю:

- Частный сектор и банки США предпочитают держать деньги в ФРС, поэтому балансы RRP и IORB будут расти.

- Если ФРС хочет поднять ставки, она должна повысить процент, который платит по деньгам, хранящимся в RRP и IORB.

- Казначейству США скоро потребуется финансировать дефицит в размере от $1 трлн до $2 трлн. И оно должно делать это по более высоким и растущим краткосрочным ставкам. Учитывая структуру погашения всего долга США, мы знаем, что фактические денежные процентные расходы могут расти только математически.

Взяв эти три вещи вместе, мы понимаем, что чистый эффект денежно-кредитной политики США на данный момент является стимулирующим, и денежный принтер штампует все больше и больше бумажной туалетной бумаги. Помните, это происходит потому, что ФРС повышает ставки для борьбы с инфляцией. Но если повышение процентных ставок по итогу увеличивает денежную массу, то отсюда следует, что повышение ставок на самом деле увеличивает инфляцию. С ума сойти!

Конечно, ФРС может увеличить темпы QT, чтобы компенсировать эти эффекты. Но для этого потребуется, чтобы в какой-то момент ФРС стала прямым продавцом UST и MBS, помимо иностранцев и банковской системы. Если крупнейший держатель долга (ФРС) также продает, дисфункция рынка UST усилится. Это напугало бы инвесторов, и долгосрочная доходность подскочила бы. Тогда участники бросятся продать все, что можно, прежде чем ФРС сделает то же самое. Та что такие вот дела.

Давайте торговать этим

Между сегодняшним моментом и осенним сбором урожая произойдет несколько важных вещей.

Во-первых, этим летом вырастет потолок госдолга США. Это позволит Минфину США начать выпуск долговых обязательств для финансирования правительства. По мере того, как Казначейство США продлевает срок погашения долга и выпускает новый долг, чистым эффектом будет увеличение непогашенного долга. Это приведет к более высоким процентным ставкам. Выпуск долговых обязательств может временно истощить долларовую ликвидность по мере роста общего счета казначейства (TGA). Но со временем Казначейство тратит деньги, TGA снижается, а долларовая ликвидность увеличивается.

Во-вторых, как я уже говорил выше, инфляция достигнет дна и начнет медленно расти. А значит, ФРС может приостановить повышение ставок в июне, но потом снова разожжет огонь, повысив ставки на июльском заседании. В конце августа, кстати, в Джексон-Хоуле состоится празднование банкиров центробанков. К тому времени учетные ставки могут быть близки к 6%. Более высокие ставки увеличат сумму денег, выплачиваемую в виде процентов по остаткам RRP и IORB.

Наконец, вкладчики продолжат переводить деньги из банков, не являющихся слишком большими, чтобы обанкротиться (TBTF, Too Big To Fail ), в банки TBTF и/или в фонды денежного рынка. Фонды денежного рынка будут размещать деньги в RRP, а банки TBTF будут размещать деньги в IORB. В обоих случаях балансы RRP и/или IORB растут. Банки TBTF полны наличными, и поэтому они практически не платят проценты по депозитам и берут любые дополнительные полученные деньги и размещают их в ФРС (отсюда рост IORB). Это увеличивает количество денег, печатаемых ФРС для выплаты процентов по депозитам, хранящимся на этих объектах.

Суммируя все это, ежедневный объем долларовой ликвидности в системе продолжит расти. Скорость изменения долларовых вливаний также ускорится, потому что чем больше растут остатки, тем больше выплачивается процентов. Сложные проценты — это геометрическая прогрессия.

Bitcoin испытал просадку примерно на 10% по сравнению с апрельскими максимумами. Все эти выплаченные проценты фактически являются программой стимулирования для богатых владельцев активов. Что делают богатые владельцы активов, когда у них больше денег, чем им нужно? Они покупают рискованные активы. Золото, биткоин, акции технологий ИИ и так далее. Они будут бенефициарами этого «богатства», которое печатается правительством и раздается в качестве процентов.

Я ожидаю, что Bitcoin удержится на сегодняшней отметке. Я не верю, что мы повторно протестируем $20 000 или приблизимся к этому. По мере того, как деньги будут медленно поступать на глобальные рынки рискованных активов, сформируется сильная база поддержки. Волатильность и объемы торгов всегда летом не особо высокие. Поэтому я не удивлен, что измученные скукой дегены на данный момент отказались от криптотрейдинга. Я воспользуюсь этим периодом затишья, чтобы постепенно увеличивать свою аллокацию в Bitcoin после пополнения TGA.

А дальше…. А дальше все больше и больше ученых мужей будут рассуждать о том, что происходит с миллиардами долларов, которые ФРС и Казначейство США раздает налево-направо в качестве процентов. И снова все узнают, что печатание денег идет полным ходом. А когда принтер в работе, у Bitcoin начинается бум!

Другие эссе Артура Хейса

Как вам статья?

12 0 Поделитесь этой статьей со своими друзьями на Facebook или Telegram. Просто нажмите на кнопку, и все готово. Telegram Facebook

Укажите причину:

неточностиСложности при пониманииИноеОтправить