Содержание:

Перевод эссе Артура Хейса «The Denominator»

Любые взгляды, выраженные ниже, являются личным мнением автора и не должны служить основанием для принятия инвестиционных решений, а также рассматриваться как рекомендация или совет по участию в инвестиционных сделках.

Экономика ночных клубов и национальных банковских систем имеют много общего.

Развлекаться в ночных клубах очень весело. Вы слушаете хорошую музыку, общаетесь с друзьями, а некоторые даже умудряются найти себе пару. Но веселье заканчивается, и вам в конце приносят счет, который обязательно нужно оплатить. Иногда он бывает весьма солидным. Если в компании заранее не договорились, как распределять расходы, то могут возникать весьма жаркие диалоги о том, кто платит.

— Я вообще только недавно зашел.

— Я выпил только раз.

— Я не приводил девушек к столу.

Ваш друг-любитель халявы (у всех есть такие друзья) будет придумывать отговорки, чтобы не участвовать в счете.

Когда моя банковская карьера только начиналась, у нас была сплоченная группа друзей-коллег (мы называли себя Fam). Так вот, однажды мы договорились на работе, и систематизировали «правила бутылок».

Правила бутылок определяли, на скольких человек нужно делить счет за алкоголь (бутылки). Они были простыми:

- Девушки не платят.

- Если вы выпьете один напиток, то участвуете в счете за всю бутылку.

- Если вы приведете девушку к столу, и она выпьет, вы получите всю бутылку.

- Если вы приведете друга-мужчину, и он выпьет один стакан, он оплатит свою долю в этой бутылке.

- Если вы заказываете шампанское, вы платите за бутылку полностью самостоятельно. Это правило имеет решающее значение. У меня есть один товарищ, у которого эго всегда опережает его готовность платить в разных случаях. Однажды, несколько лет назад, был инцидент в ресторане «1 Oak» в Токио. Он ошибся в расчетах и подумал, что по цене одной можно купить целую серию из 6 бутылок Dom Perignon. Он заказал кучу шампанского, и радовался от того, что почувствовал себя аферистом. А затем, когда ему принесли счет и он осознал свою математическую ошибку, этот друг попытался обвинить всю компанию в своей глупости. Он получил строгий выговор от другого товарища и в конце концов полностью заплатил за все.

- Если вы заказываете бутылку в конце вечера прямо перед закрытием клуба, вы платите за нее полностью самостоятельно. (Кстати, упомянутый любитель шампанского часто грешил этим нарушением.).

А теперь перейдем к более актуальному вопросу. Поговорим о том, как банковские системы распределяют неизбежные убытки.

Нации любят надежные банковские системы. Она позволяет собирать сбережения граждан и ссужать их правительству и производственным компаниям. В идеальном мире такое кредитование создает экономический рост.

Однако банковские системы довольно часто попадают в беду из-за частичного резервирования. То есть, они кредитуют больше, чем имеют на депозите. Их готовность одолжить деньги, которых у них нет, часто приводит к плачевным последствиям. А именно — к ситуациям, когда они не могут выполнить запросы всех своих вкладчиков на снятие депозитов, особенно в периоды стресса. Такие ситуации обычно возникают на фоне политического давления, во времена кризисов, когда банк просто плохо управлял прибылью/убытками/рисками. Или у банка были плохо оформленные кредиты. А может, случились большие убытки по кредитам из-за роста процентных ставок (что мы видим сейчас). Обычно в банковских кризисах виновна комбинация факторов. Но дело не в этом. Наступает момент, когда начинается банковская паника (bank run). И тогда правительство должно решить, кто несет ответственность за оплату счетов, чтобы вернуть свою славную банковскую систему к платежеспособности.

Должна ли какая-то комбинация вкладчиков, акционеров или держателей облигаций нести расходы по спасению банка? Или правительство должно напечатать деньги, чтобы «спасти» несуществующий банк и переложить расходы на всех граждан в виде инфляции?

Если это хорошо управляемая банковская система, она заранее устанавливает согласованный набор правил, регулирующих ситуации такого типа. Это нужно сделать до того, как произойдет любой кризис. Правила гарантируют, что все знают, как будут поступать с обанкротившимся банком, и любые неожиданности исключены. Поскольку финансовая и политическая элита считает банковские системы неотъемлемой частью хорошо функционирующего национального государства, можно с уверенностью предположить, что почти в каждой стране банки всегда будут получать финансовую помощь. Возникает реальный вопрос: какие придурки включаются в знаменатель, ответственный за оплату рекапитализации банка? Неважно, какое разделение расходов было согласовано до банкротства любого банка. Как только банк действительно рухнет, каждая вовлеченная заинтересованная сторона всегда будет лоббировать правительство, чтобы не быть частью знаменателя.

Bianco Research опубликовала поистине грандиозный пакет диаграмм, наглядно иллюстрирующий текущую и будущую катастрофу банковской системы США. Некоторые из их графиков я представлю в этом эссе.

Соединенные Штаты Америки или Соединенные Штаты Китая

Правительство США находится на распутье и до сих пор не определилось, какую банковскую систему оно хочет для Американской Империи. Нужна ли ей децентрализованная система малых и средних банков, дающих кредиты на местах (т. е. банковская система США до 2008 г.)? Или им нужна централизованная система из нескольких мегабанков, которые в первую очередь кредитуют национальных чемпионов, супер-пупер богатых людей и Джеффри Эпштейна (т. е. китайскую банковскую систему)?

После глобального финансового кризиса 2008 года служащие, отвечающие за регулирование банковской деятельности, решили создать двухуровневую систему. Они определили 8 банков как слишком большие, чтобы потерпеть неудачу (TBTF, Too Big to Fail). Им предоставили неограниченную государственную гарантию на депозиты. JP Morgan в данном списке лидирует, он владеет 16% всех депозитов в США. Вкладывая средства в эти мегабанки, нет никакого риска. Если банк TBTF облажается, правительство напечатает деньги, необходимые для возврата денег вкладчикам. По сути, эти 8 банков являются госпредприятиями, прибыль которых приватизируется акционерами, а убытки переносятся на граждан. В обмен на эту милую сделку эти 8 банков получили чертову тонну новых правил, которым они должны следовать. Но хитрые мегабанки тратили сотни миллионов долларов на донаты политикам, чтобы те чуточку перенастроили эти правила. Так банки TBTF пришли к максимально комфортному набору ограничений.

А вот другие банки (не TBTF) должны самостоятельно выдерживать невзгоды свободного рынка. Все их вклады не гарантированы — и из-за связанных с этим рисков можно подумать, что клиенты должны быть четко проинформированы о том, как именно эти банки ссужают свои деньги. Вместо этого вкладчикам придется расшифровывать преднамеренно тупые и вводящие в заблуждение финансовые отчеты банков и делать собственные выводы относительно того, хорошо ли управляется тот или иной банк.

Все банки обслуживают разные типы клиентов. Банки TBTF ориентированы на обслуживание крупных корпораций и сверхбогатых людей. Поэтому они являются профессионалами в области кредитования и торговли ценными бумагами. Банки TBTF также являются проводниками денежно-кредитной политики Федеральной резервной системы (ФРС) и Министерства финансов США. Они поддерживают правительство США, покупая большое количество долга страны.

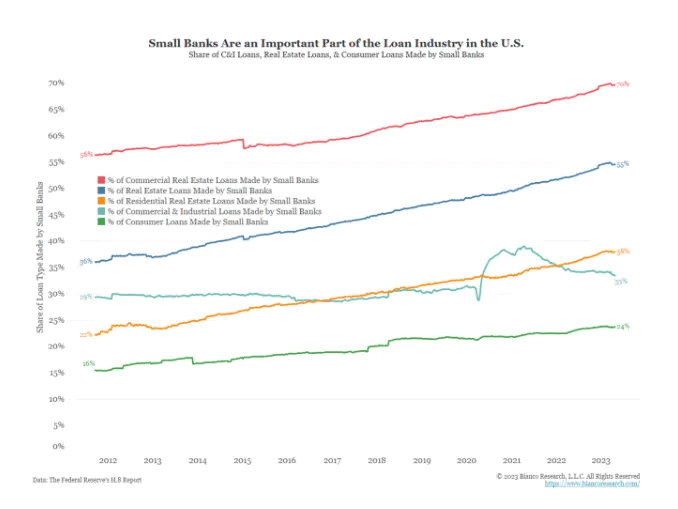

С другой стороны, банки, не входящие в TBTF, приводят в действие настоящий драйвер экономики США. А именно — дают кредиты малому и среднему бизнесу и кредиты людям с более скромным достатком. Они берут остатки, которые банки TBTF выбрасывают с пресловутого стола, заполняя свои кредитные книги коммерческой недвижимостью, жилищными ипотечными кредитами, автокредитами и личными кредитами (только для примера).

Взгляните на две диаграммы, которые показывают, насколько надежная сеть небольших банков, не входящих в TBTF, стала неотъемлемой частью экономики США.

Обе группы банковской системы США имеют различные типы кредитных рисков, исходя из их кредитных портфелей. Также они подвержены одинаковому риску из-за процентных ставок. Этот риск заключается в том, что если инфляция вырастет и ФРС поднимет краткосрочные ставки для борьбы с ней, кредиты, которые банки выдали по более низким ставкам, будут стоить меньше. Это просто математика облигаций. (Я подробно обсуждал этот вопрос в своем эссе «Кайсэки»).

Когда в марте этого года 3 банка обанкротились за одну неделю, ФРС и Казначейство США поспешно придумали схему спасения под названием «Программа срочного финансирования банков» (BTFP). Согласно этому плану любой банк, владеющий казначейскими облигациями США (UST) или ценными бумагами, обеспеченными ипотекой США (MBS), мог передать их ФРС и получить 100% их номинальной стоимости в недавно напечатанных долларах.

Итак, финансовая система Pax Americana основана на фиате и имеет частичное резервирование. А значит, в целом она представляет собой игру на доверие. Поэтому представители власти отнюдь не в восторге, когда рынок называет их выходки чушью, а избиратели показывают нотки недоверия. Финансовые рынки правильно раскусили BTFP. Они распознали в нем плохо скрываемый способ напечатать $4,4 трлн и «спасти» одну часть банковской системы США. Рынок выразил свое недовольство этим инфляционным движением, подняв цены на золото и биткоин. На политическом фронте различные выборные чиновники сделали все возможное и возмутились этой финансовой помощью банкам.

Мошенники никогда не любят, когда их разоблачают. Поэтому Федеральная резервная система и Казначейство США поняли, что в следующий раз, когда банку (банкам) потребуется помощь, нельзя делать это такими очевидными топорными способами. Также нельзя посвящать в свои замыслы общественность. Это означает, что любые изменения, внесенные в BTFP, теперь будут выполняться тайно. Нас больше всего интересует вот такая опция: какой тип обеспечения будет использоваться для программы BTFP?

С 11 марта 2023 года, когда запустили BTFP, золото выросло на 5% (белый цвет), а биткоин — на 40% (желтый цвет).

Но сначала важно понять, что ускорило этот эффект роста. Банки TBTF, а также любой банк, который держал большую часть своих активов в ценных бумагах UST или MBS, выиграли только от самого факта объявления о BTFP. Почему? Потому что рынок знал, что если (или когда) эти банки столкнутся с оттоком депозитов, они легко удовлетворят свои потребности в наличности, передав подходящие облигации ФРС и получив обратно доллары.

Но банкам, не входящим в TBTF, повезло меньше, потому что большая часть их активов не подходила для финансирования по программе BTFP.

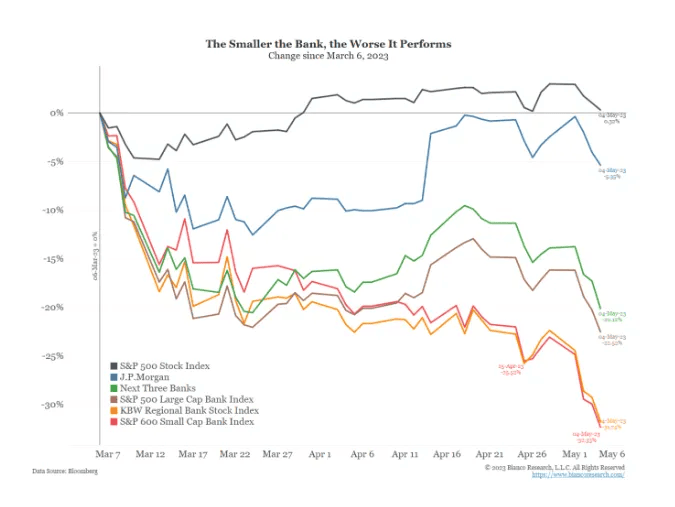

Менее чем за один финансовый квартал рынок раскусил BTFP и поставил под угрозу банки, не входящие в TBTF. Рынок задался вопросом: «Кто будет платить по счетам за потери процентной ставки по их кредитным книгам, если они не могут получить доступ к BTFP?» И это заставило их задаться вопросом: «Зачем мне владеть акциями банка, который не может получить явную или неявную поддержку со стороны правительства?» Этот вопрос особенно важен, поскольку недавняя помощь First Republic показала, какая высокая плата за то, что FDIC устроила «вынужденную женитьбу» между банком, не входящим в TBTF, и здоровым банком TBTF. Эта плата — полное уничтожение акционерного капитала и держателей облигаций. В результате владельцы акций начали избавляться от своей доли в региональных банках… 99-процентный убыток лучше, чем 100-процентный убыток. Кто продает первым, тот продает лучше всех.

Банк First Republic стал первой жертвой после внедрения программы BTFP. И то, как закончилась эта история, дает нам много подсказок, кто находится в фаворе у правительства США, а кто стал инсайдером.

Политика спасения банков токсична. Многие простолюдины возмущены тем, что в 2008 году они потеряли свой дом, машину и/или малый бизнес, в то время как крупные банки получили поддержку правительства на сотни миллиардов долларов и выплатили себе рекордные бонусы. Поэтому политики неохотно поддерживают внешне очевидную помощь банкам, тем более что Америка (теоретически) является капиталистическим обществом, где допущение банкротства компаний должно быть частью системы.

Я уверен, что министр финансов США Джанет Йеллен обратилась к BTFP, и ей сказали, что ни при каких обстоятельствах правительство США не должно помогать другим обанкротившимся банкам. Я предполагаю, ей сказали, мол, частный рынок должен сам найти решение для управления банкротством банка, не входящего в TBTF. Это означает, что на повестке не обсуждалось изменение программы BTFP, которое сделает любые банковские активы подходящими для финансирования. Некоторое время назад президент США Джо Байден сказал Джерому Пауэллу, председателю ФРС, что сдерживание инфляции является его приоритетом номер один. Не желая идти против воли президента, ФРС не смогла снизить процентные ставки настолько, чтобы остановить отток депозитов из этих шатких банков, пока инфляция все еще находилась на уровне 5% (я подробнее расскажу об этом позже в данном эссе). Два основных финансовых подразделения правительства (ФРС и Казначейство США) не могли изменить свою политику, чтобы эффективно справиться с этим банковским кризисом по политическим причинам.

«Я баллотировался в президенты, потому что устал от так называемой экономики просачивания вниз. Теперь у нас есть шанс продолжить историческое восстановление с экономикой, которая работает на рабочие семьи. Самое важное, что мы можем сделать сейчас для перехода от быстрого восстановления к стабильному, устойчивому росту, — это снизить инфляцию. Вот почему я сделал борьбу с инфляцией своим главным экономическим приоритетом»

Президент США Джо Байден в статье WSJ.

Федеральная корпорация страхования депозитов (FDIC) — это правительственный орган США, отвечающий за ликвидацию обанкротившихся банков. Они изо всех сил старались собрать вместе банки TBTF для выполнения своего «долга» и покупки проигравших банков. Неудивительно, что эти ориентированные на прибыль, поддерживаемые государством предприятия не хотели иметь ничего общего с оказанием помощи First Republic, если только правительство не было готово внести еще большую долю. Вот почему, после многих дней и падения курса акций на 99%, FDIC взяли на себя управление First Republic, чтобы продать активы банка и выполнить обязательства перед вкладчиками.

Примечание: цена акций банка важна по двум причинам. Во-первых, банк должен иметь минимальную сумму собственного капитала для обеспечения своих обязательств (как скины в компьютерной игре). Если цена акций упадет слишком сильно, это будет нарушением таких нормативных требований. Во-вторых, падение курса акций банка побуждает вкладчиков выводить депозиты и бежать. Ведь где дым, там и огонь.

1 мая 2023 года в 11 часов (незадолго до открытия рынков в понедельник), FDIC предложила JPM, крупнейшему банку TBTF, выгодную сделку. И те согласились купить First Republic. Сделка была настолько хороша, что гендиректор JPM Джейми Даймон проворковал в ответ на вопрос акционеров, мол, банк признает немедленную прибыль в размере $2 млрд.

Подумайте еще раз. JPM, банк с государственной гарантией, ранее отказывался покупать обанкротившийся банк. Но правительство заключило с ним настолько выгодную сделку, что JPM мгновенно заработает $2 млрд. Где патриотизм, Джейми?

Не позволяйте цифрам отвлекать вас от важного урока этой финансовой помощи. Сделка с First Republic иллюстрирует предварительные условия для национализации путем покупки региональных банков крупными акулами из списка TBTF. Пройдемся по этой игре.

Условие:

Владельцы акций и держатели облигаций уничтожаются. Ужас. Кошмар. Пора кипишевать?

Ответ: Если у вашего банка есть процентные убытки по его кредитному портфелю (которые есть у каждого отдельного банка), и эти кредиты не соответствуют требованиям BTFP, вы должны НЕМЕДЛЕННО продать эти акции! Вы же не хотите быть убитым FDIC. Продавцы short-позиций не несут ответственности за обвал акций этих дерьмовых банков. Держатели лонгов продают акции, опасаясь 100%-ной потери капитала, если и когда вмешается FDIC.

Условие:

Банк TBTF с государственной гарантией должен купить обанкротившийся банк, приняв на себя его активы. Банк TBTF будет делать это только при дополнительной государственной помощи, предоставляемой FDIC.

Ответ:

В ситуации с First Republic банк JPM получил дешевые кредиты от FDIC. И это же агентство понесло 80% любых убытков по кредитному портфелю. По сути, похоже, что правительство расширит залог, отвечающий требованиям BTFP, только в том случае, если банк TBTF сначала купит обанкротившийся банк. Это умно, и большинство политиков и их избирателей не поймут, что правительство США расширило свою поддержку банковской системы, не заявив об этом официально. Теперь баланс FDIC будет раздут из-за потенциальных убытков от несостоятельных банковских кредитных книг и низкопроцентных кредитов банкам TBTF. Поэтому Пауэлла, Йеллен и администрацию Байдена нелегко обвинить в печатании денег для спасения банка.

Критическое предположение

Если вы думаете, что когда ситуация доходит до серьезной проблемы, американские политики всегда сделают все возможное, чтобы спасти банковскую систему, тогда вы должны согласиться с тем, что все депозиты в банках, зарегистрированных на федеральном уровне, в конечном итоге будут гарантированы. Если вы не согласны, то должны полагать, что некоторые вкладчики банка понесут убытки.

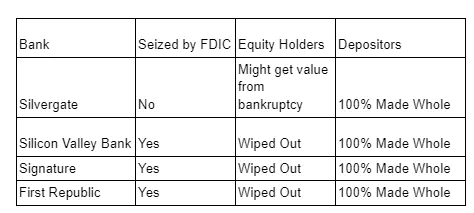

Чтобы оценить, чья версия более правдоподобна, посмотрите просто на банки, потерпевшие крах в 2023 году, и то, как с ними справились.

Примечание: технически Silvergate не был конфискован FDIC, поскольку они объявили о банкротстве до того как полностью потерпели крах.

Во всех ситуациях, когда FDIC брала под контроль проблемный банк, вкладчики были спасены. К счастью, Silvergate, несмотря на объявление о банкротстве, все же смог спасти вкладчиков. Поэтому, даже если вы находитесь в банке, не входящем в TBTF, ваши деньги, скорее всего, в безопасности. Но нет никакой гарантии, что, когда FDIC возьмет под контроль новый проблемный банк, то банк из списка TBTF непременно придет и спасет вкладчиков. Также нет гарантии, что если банк объявит о банкротстве, у него будет достаточно активов, чтобы полностью покрыть все депозиты. Таким образом, в ваших интересах перевести все свои средства сверх застрахованного лимита в $250 000 в банк TBTF, который имеет полную государственную гарантию депозитов. Это неизбежно приведет к перемещению крупных депозитов из не-TBTF банков в банки TBTF. И еще больше усугубит проблему оттока депозитов.

Причина, по которой министр финансов США Йеллен не может предложить полную гарантию депозитов всем банкам, заключается в том, что для этого требуется акт Конгресса США. А, как я писал выше, у политиков нет аппетита увеличивать финансовую помощь банкам.

Отток депозитов

Банки, не входящие в TBTF, продолжат терять депозиты ускоренными темпами.

Во-первых, как я писал выше, для 100% уверенности, что ваш депозит в безопасности, вы должны перевести свои деньги из банка, не входящего в список TBTF, в банк, который является членом TBTF.

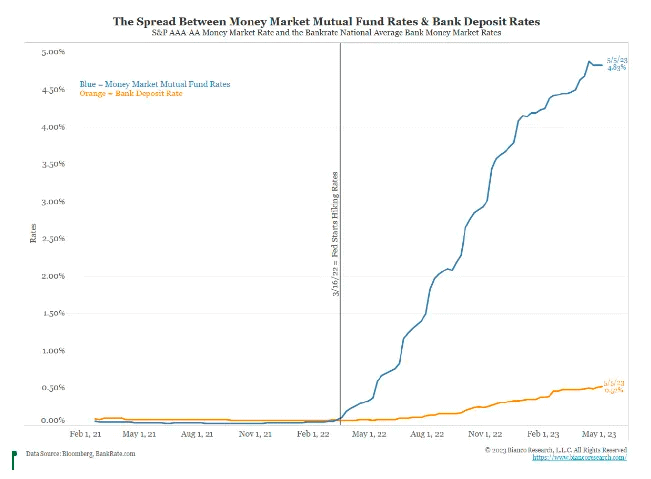

Во-вторых, все банки потеряют депозиты. Они перетекут в пользу фондов денежного рынка, которые вкладывают деньги в ФРС и/или инвестируют в краткосрочные казначейские векселя США. Подумайте об этом — вы можете заработать почти 5% в фонде денежного рынка или 0,50% в качестве вкладчика банка (см. график выше). Если бы вы могли перевести свои деньги и почти в 10 раз увеличить свой процентный доход с помощью мобильного телефона за время, необходимое для просмотра нескольких видео TikTok, зачем вам оставлять свои деньги на депозите в банке?

Даже если вы не можете понять, что такое фонд денежного рынка, и хотите просто оставить свои деньги в банке, на данный момент нет причин делать это в не-TBTF. Банки TBTF могут потерять депозиты, но вам не о чем беспокоиться, потому что, в конце концов, правительство США прямо гарантирует, что вы всегда получите свои деньги обратно. Банки, не входящие в список TBTF, просто облажались, и отток депозитов продолжит приводить их к банкротству.

Если инфляция, процентные ставки и банковское регулирование останутся такими же, как сейчас, просто не будет сценария, при котором банки не из списка TBTF не обанкротятся. Впереди 100% банкротство. Гарантировано!

Идем дальше. Единственные банки, которые выживут, — те, которые работают по полностью зарезервированной модели. Это означает, что они принимают депозиты и сразу же размещают эти средства в ФРС на условиях овернайт. Это очень безопасный способ ведения банковских операций, но, к сожалению, ФРС не любит такой вид банковских операций. Они отклонили заявки банков, желающих использовать такую бизнес-модель, по неизвестным причинам.

Знаменатель

Если мой прогноз о конечной судьбе всех банков, не входящих в TBTF, верен, то возникает интересный вопрос. Насколько может вырасти денежная масса США? Это реальная проблема. Мы знаем, что с BTFP потенциальное расширение составляет минимум $4,4 трлн (сумма UST и MBS на балансах банков США, которую можно обменять на наличные в любой момент).

Теперь мы также знаем, в чем состоит ловкость рук ФРС, Министерства финансов США и банковских регуляторов. Они будут решительно настаивать на том, чтобы банк TBTF взял на себя обязательства обанкротившегося банка, не входящего в TBTF. Банки TBTF берут на себя эту общественную услугу, получая дешевый капитал и поглощая убытки, оплачиваемые из напечатанных государством денег и денег американских налогоплательщиков. Таким образом, денежная масса, по сути, будет раздута за счет общей суммы кредитов банков, не входящих в TBTF, и эта сумма составляет $7,75 трлн.

Примечание для подписчиков Ned Davis Research : я рекомендую вам ознакомиться с отчетом ECON_51, чтобы проверить мою цифру в $7,75 трлн.

Напомню, что причина, по которой эти кредиты нужно обеспечить, заключается в том, что депозиты просто исчезли. По мере бегства вкладчиков банку приходится продавать кредиты намного дешевле номинальной стоимости и фиксировать убыток. Фиксирование убытка означает, что они упадут ниже нормативных лимитов капитала и, в худшем случае, у них не останется достаточно наличных средств, чтобы полностью выплатить вкладчикам.

Единственный сценарий, при котором все банки, не входящие в TBTF, не обанкротятся, – это если произойдет одно из следующих событий:

Вариант 1. ФРС снижает ставки так, что доходность механизма обратного репо или трехмесячных казначейских векселей падает ниже диапазона от 2% до 3%. Диапазон от 2% до 3% является оценкой смешанной доходности кредитного портфеля банков. ФРС может снизить ставки либо из-за падения инфляции, либо из-за того, что они хотят предотвратить дальнейшую нагрузку на банковскую систему США. Затем банки могут поднять депозитные ставки, чтобы они соответствовали или немного превышали то, что могут предложить фонды денежного рынка, и банковские депозиты снова вырастут.

Вариант 2. Обеспечение, отвечающее требованиям BTFP, расширят на любой кредит на балансе банка США.

Вариант 1 ослабляет финансовые условия, и при этом накачивает рисковые активы, такие как биткоин, золото, акции, недвижимость и т. д. Это снижение цены денег!

Вариант 2 увеличивает количество денег, которое в конечном итоге будет напечатано. И опять же, это только поддерживает рисковые активы, находящиеся за пределами банковской системы. Это означает, что золото и биткоин начнут больше покупать, а акции и имущество будут сбрасывать. Акции падают, потому что исчезают банковские кредиты и компании не могут финансировать свою деятельность. Недвижимость находится вне финансовой системы, но она настолько дорогая в номинальном долларовом выражении, что большинству покупателей не по зубам. Если ставки по ипотечным кредитам остаются высокими, никто не может позволить себе ежемесячные платежи ипотеки, и цены падают. Это увеличение предложения денег.

В любом случае, золото и биткоин растут, потому что либо увеличивается предложение денег, либо цена денег снижается.

Но что, если цена денег продолжит расти, потому что инфляция не будет замедляться, а ФРС продолжит повышать ставки?

Буквально на прошлой неделе сэр Пауэлл снова подчеркивал, что цель ФРС состоит в том, чтобы убить инфляционного зверя. Вслед за этим он поднял ставки на 0,25% в разгар банковского кризиса. В этом случае банки, не входящие в TBTF, будут продолжать накапливать проблемы по мере роста спреда между фондами денежного рынка и депозитными ставками. Это заставит вкладчиков бежать, а банки банкротиться. В конечном итоге история приводит к тому, что их кредиты в любом случае возьмет на себя правительство. А, как известно, чем больше кредитов гарантирует правительство, тем больше денег нужно в конечном итоге напечатать, чтобы покрыть убытки.

Единственная причина, по которой денежный принтер не запустится в работу, — это если правительство США решит, что оно позволит банковской системе фактически рухнуть. Но я полностью уверен, что политическая элита скорее напечатает деньги, чем подберет правильный размер банковской системы.

Многие читатели могут подумать про себя, что эта банковская проблема — чисто американское дело. А учитывая, что большинство читателей не являются гражданами Pax Americana, вы можете посчитать, что вас это не касается.

Ответ неправильный! Из-за статуса доллара как резервной валюты большинство стран импортируют американскую денежно-кредитную политику. Что еще более важно, многие неамериканские учреждения (например, суверенные фонды благосостояния, центральные банки и страховые компании) владеют активами, номинированными в долларах. Нравится вам это или нет, доллар продолжит обесцениваться по отношению к твердым активам, таким как золото и биткоин, а также к полезным товарам, таким как нефть и медь. Вы тоже присутствуете на вечеринке. И тоже в конце будете оплачивать счет за алкоголь.

Bitcoin-бум бум бум

Если инфляция останется высокой, а ФРС продолжит повышать ставки (или даже просто сохранит их на сегодняшнем уровне), тогда еще больше банков развалится. Мы увидим больше помощи TBTF, а правительство продолжит поддерживать создание все более и более крупных банков TBTF. Это расширит предложение денег и золота, и Bitcoin будет расти.

Если инфляция упадет, а ФРС быстро снизит ставки, в конце концов банки перестанут банкротиться. Но это снизит цену денег, а золото и биткоин вырастут.

Кто-то может спросить, почему я не учел вариант, при котором банки продержатся достаточно долго, чтобы их кредиты с низкой процентной ставкой погасили и они заменили их кредитами, выданными с гораздо более высокой доходностью?

Вкладчики не собираются ждать от 12 до 24 месяцев, зарабатывая в основном 0% в банке против 5% в фонде денежного рынка. Откройте смартфон, проведите слайдом, и менее чем за 5 минут ваш депозит станет прибыльным благодаря вашему удобному мобильному банковскому приложению.

Вы не должны пропустить покупку золота и Bitcoin, если только не верите, что политическая элита готова переложить на людей полный крах банковской системы.

Настоящая катастрофа начнется тогда, что большая часть зарегистрированных банков рухнет. Это остановит любое банковское кредитование бизнеса. Многие предприятия распадутся, так как не смогут оплачивать свою деятельность. Создание нового бизнеса также резко сократится в отсутствии банковского кредита. Цены на жилье резко упадут из-за роста ставок по ипотечным кредитам. Цены на акции упадут, потому что многие компании в 2020 и 2021 годах набрасывались на кредиты под низкие проценты. А когда больше не будет доступного кредита для пролонгации их долга, компании обанкротятся. Доходность долгосрочных казначейских облигаций США вырастет без поддержки коммерческой банковской системы, которая покупает облигации. Если бы политик правил в период, когда происходили эти вещи, как вы думаете, его бы переизбрали? Конечно, нет! И поэтому, пока различные монетарные власти и банковские регуляторы говорят о том, что они больше не будут спасать банки, они нагло врут. Когда дерьмо действительно попадет в вентилятор, они покорно нажмут кнопку денежного принтера.

Поэтому нас ждет только пусть вверх! Просто позаботьтесь, чтобы не стать последним лохом в западной финансовой системе, когда придет счет. Возьмите свой Bitcoin и уходите!

Другие эссе Артура Хейса

Как вам статья?

22 0 Поделитесь этой статьей со своими друзьями на Facebook или Telegram. Просто нажмите на кнопку, и все готово. Telegram Facebook

Укажите причину:

неточностиСложности при пониманииИноеОтправить